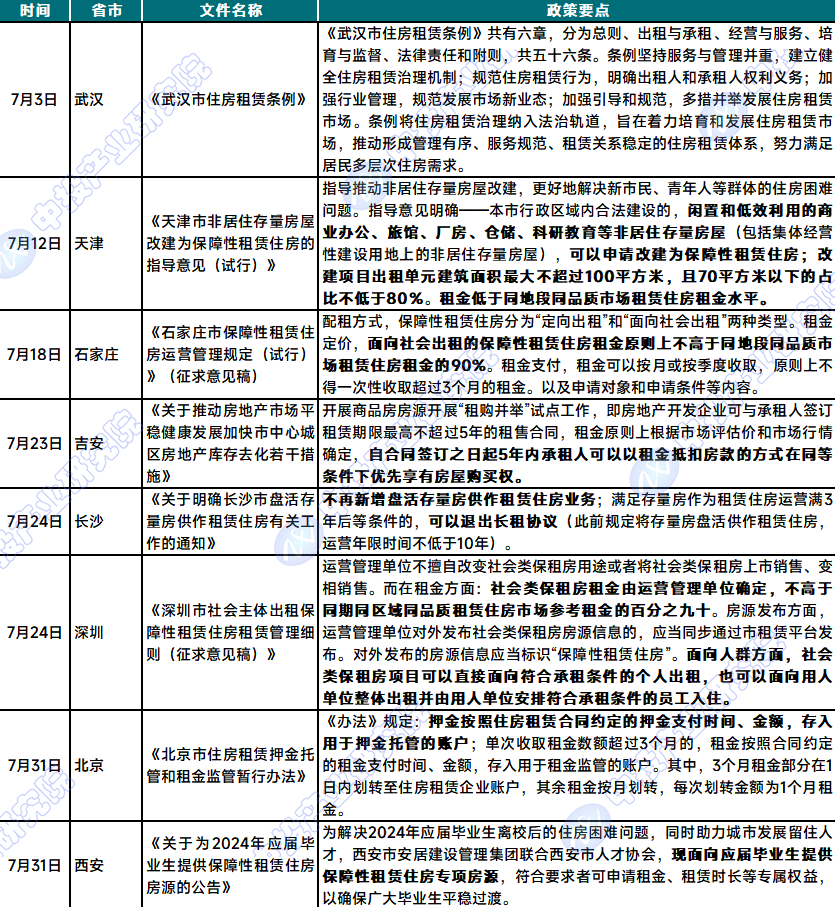

ĪĪĪĪŪ░čį

ĪĪĪĪÅ─║Ļė^Ą─ĮŪČ╚üĒ┐┤�Ż¼ķLūŌĘ┐ūŌ┘U╩ął÷╩Ūė╔╣®Įoé╚(c©©)║═ąĶŪ¾é╚(c©©)╣▓═¼øQČ©Ą─ĪŻė╔ė┌╬ęć°Ę┐Ąž«a(ch©Żn)╣®Įoé╚(c©©)ĮY(ji©”)śŗ(g©░u)Ą─▓╗öÓĖ─Ė’���Ż¼ķLūŌĘ┐ęÓ│╔×ķ╬ęć°╬┤üĒūŌ┘UūĪĘ┐╣®Įo¾wŽĄųąį÷ķLØō┴”ūŅ┤¾Ą─▓┐Ęų�����ĪŻļSų°ą┬╔·┤·ūŌ┐═Ą─ß╚Ų�Ż¼ūĪĘ┐Ž¹┘M╩ął÷ąĶŪ¾▓╗öÓ╔²╝ē����Ż¼Ž¹┘Mė^─ŅØuØu░l(f©Ī)╔·Ė─ūāŻ¼ą┬╔·┤·ūŌ┐═ØuØu│╔×ķķLūŌĘ┐╩ął÷ąĶŪ¾Ą─ų„┴”▄Ŗ�ĪŻ

ĪĪĪĪę╗ĪóķLūŌ╣½įó╩ął÷ārĖ±▓©äė

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°ķLūŌ╣½įó╩ął÷╔ŅČ╚š{(di©żo)čą╝░═Č┘Yæ(zh©żn)┬į蹊┐ł¾ĖµĪĘųĖ│÷�����Ż¼2024─Ļ6į┬Ż¼ųąć°ķLūŌ╣½įó╩ął÷į┌ūŌĮš{(di©żo)┐žš■▓▀Ą─ė░ĒæŽ┬�����Ż¼▒Ē¼F(xi©żn)│÷ę╗Č©Ą─ĘĆ(w©¦n)Č©ąį�����ĪŻųž³c▒O(ji©Īn)£yĄ─TOP10│Ū╩ąųą�Ż¼ėą5éĆ│Ū╩ąĄ─ūŌĮŁh(hu©ón)▒╚╔ŽØq���Ż¼5éĆ│Ū╩ąĄ─ūŌĮŁh(hu©ón)▒╚Ž┬Ą°����Ż¼’@╩Š│÷╩ął÷š¹¾wūŌĮ▓©äė▓╗┤¾�����Ż¼š{(di©żo)┐žš■▓▀╚ĪĄ├┴╦ę╗Č©ą¦╣¹�ĪŻŠ▀¾wĄĮ│Ū╩ąīė├µŻ¼╔Ž║ŻĄ─ūŌĮŁh(hu©ón)▒╚ØqĘ∙ūŅ┤¾����Ż¼×ķ2.7%�Ż¼Č°╬õØhĄ─Łh(hu©ón)▒╚Ą°Ę∙ūŅ┤¾����Ż¼▀_(d©ó)ĄĮ4.22%ĪŻ

ĪĪĪĪ┤╦═Ō�Ż¼2024─Ļ6į┬╚½ć°ūŌĮųą╬╗öĄ(sh©┤)▒Ż│ųį┌1900į¬/į┬Ż¼┼c╔Žį┬│ųŲĮ����Ż¼═¼▒╚Ž┬ĮĄ┴╦5%ĪŻ▀@ę╗öĄ(sh©┤)ō■(j©┤)Ę┤ė││÷���Ż¼▒M╣▄▓┐Ęų│Ū╩ąĄ─ūŌĮėą╦∙╔ŽØq�����Ż¼Ą½Å─╚½ć°ĘČć·üĒ┐┤��Ż¼ūŌĮ╦«ŲĮš¹¾w▒Ż│ųĘĆ(w©¦n)Č©����Ż¼╔§ų┴ėą╦∙Ž┬ĮĄ���ĪŻ

ĪĪĪĪį┌š■▓▀īė├µ�Ż¼ųąć°š■Ė«└^└m(x©┤)═Ųäė▒ŻšŽąįūŌ┘UūĪĘ┐Ą─Į©įO(sh©©)║═╣®æ¬(y©®ng)Ż¼ęįØMūŃ╩ął÷Ą─ąĶŪ¾����ĪŻ└²╚ńŻ¼Ø·(j©¼)─ŽŲ▓Įģ^(q©▒)Ą─▒ŻūŌĘ┐ĒŚ─┐Į╗ĖČ�Ż¼╠ß╣®┴╦1186╠ūūĪĘ┐Ż¼▀@ą®ūĪĘ┐ė╔Ø·(j©¼)─Ž│Ū╩ąĮ©įO(sh©©)╝»łF(tu©ón)žō(f©┤)ž¤(z©”)▀\ĀI�Ż¼ų╝į┌×ķ«ö(d©Īng)?sh©┤)žŠė├±╠ß╣®Ė³ČÓĄ─ūŌ┘U▀xō±ĪŻ

ĪĪĪĪłD▒ĒŻ║2023─Ļ▓┐ĘųūĪĘ┐ūŌ┘UŽÓĻP(gu©Īn)š■▓▀Ż©ę╗Ż®

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪłD▒ĒŻ║2023─Ļ▓┐ĘųūĪĘ┐ūŌ┘UŽÓĻP(gu©Īn)š■▓▀Ż©Č■Ż®

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪłD▒ĒŻ║2024─ĻĄžĘĮ│÷┼_Ą─ūĪĘ┐ūŌ┘U╩ął÷ųĖī¦(d©Żo)┼cų¦│ųš■▓▀

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└ĒŻ©2024─Ļ7į┬Ż®

ĪĪĪĪ═¼Ģr���Ż¼ę╗ą®ūŌ┘UŲ¾śI(y©©)ę▓į┌ĘeśOš{(di©żo)š¹▓▀┬į���Ż¼ęį▀mæ¬(y©®ng)╩ął÷ūā╗»���ĪŻ└²╚ń�����Ż¼╚f┐Ų▓┤įó×ķæ¬(y©®ng)ī├«ģśI(y©©)╔·╠ß╣®┴╦ūŅķL30╠ņĄ─├Ō┘MŠėūĪā×(y©Łu)╗▌����Ż¼ęį╝░«ģśI(y©©)╔·ķLūŌĄ─śOĄ═ā×(y©Łu)╗▌ārĖ±Ż¼ęį╬³ę²─Ļ▌pūŌ┐═���ĪŻ

ĪĪĪĪ┐é¾wüĒ┐┤�Ż¼ųąć°ķLūŌ╣½įó╩ął÷į┌š■▓▀Ą─ę²ī¦(d©Żo)║═╩ął÷ÖC(j©®)ųŲĄ─š{(di©żo)╣Ø(ji©”)Ž┬���Ż¼š²ų▓ĮīŹ¼F(xi©żn)ūŌĮĄ─ĘĆ(w©¦n)Č©║═╩ął÷Ą─ĮĪ┐Ą░l(f©Ī)š╣���ĪŻ

ĪĪĪĪČ■ĪóķLūŌ╣½įó╩ął÷ĮY(ji©”)śŗ(g©░u)Ęų╬÷

ĪĪĪĪųąć°ķLūŌ╣½įó╩ął÷į┌Į³─ĻüĒ│╩¼F(xi©żn)│÷ę╗ą®├„’@Ą─╠ž³c║═┌ģä▌�ĪŻ2022─Ļųąć°ķLūŌ╣½įó╩ął÷ęÄ(gu©®)─Ż╝s×ķ16958ā|į¬Ż¼’@╩Š│÷╩ął÷Ą─²ŗ┤¾Øō┴”║═ąĶŪ¾�ĪŻ╩ął÷ĮY(ji©”)śŗ(g©░u)ĘĮ├µŻ¼ųąć°Ą─ķLūŌ╣½įó╩ął÷▌^×ķĘų╔ó�����Ż¼ĘŪÖC(j©®)śŗ(g©░u)╗»ķLūŌ╣½įóš╝ō■(j©┤)┴╦╝s91.8%Ą─╩ął÷Ę▌Ņ~��Ż¼Č°ÖC(j©®)śŗ(g©░u)╗»ķLūŌ╣½įóĄ─ØB═Ė┬╩╝s×ķ8.2%�Ż¼╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ1394ā|į¬ĪŻŲõųą��Ż¼Ęų╔ó╩ĮķLūŌ╣½įó╩ął÷Ą─ęÄ(gu©®)─Ż×ķ883ā|į¬Ż¼╝»ųą╩ĮķLūŌ╣½įó╩ął÷Ą─ęÄ(gu©®)─Żät╩Ū511ā|į¬�����ĪŻ

ĪĪĪĪį┌▀\ĀIöĄ(sh©┤)┴┐ĘĮ├µ����Ż¼╝»ųą╩ĮķLūŌ╣½įóĄ─öĄ(sh©┤)┴┐ęčį÷ų┴2022─ĻĄ─290╚f╠ūŻ¼Į³┴∙─ĻÅ═(f©┤)║Ž─Ļį÷ķL18.9%���ĪŻ╚f┐Ų╝»łF(tu©ón)ŲņŽ┬Ą─“▓┤įó”ū„×ķ╚½ć°ūŅ┤¾Ą─╝»ųą╩Į╣½įó╠ß╣®╔╠ų«ę╗����Ż¼Įžų┴2022─ĻĄū�Ż¼▀\ĀI╣▄└ĒūŌ┘UūĪĘ┐21.51╚fķgŻ¼śI(y©©)äš(w©┤)▓╝Šų╚½ć°34éĆ│Ū╩ą�ĪŻ

ĪĪĪĪš■▓▀ĘĮ├µŻ¼ųąčļ╝░ĄžĘĮš■Ė«ŅC▓╝┴╦ę╗ŽĄ┴ąĘ©ęÄ(gu©®)ęį┤_▒ŻĘ┐╬▌ūŌ┘U╩ął÷Ą─╣®ąĶŲĮĘĆ(w©¦n)���Ż¼╣─äŅĮ©įO(sh©©)ŪÓ─Ļ╚╦�����Īó└Ž─Ļ╚╦╚┌║ŽŠėūĪĄ─ķLūŌ╣½įóŻ¼┤“įņ╗Ņ┴”╔ńģ^(q©▒)Ż¼┤┘▀M(j©¼n)Ę┐╬▌ūŌ┘UęÄ(gu©®)ĘČ╗»░l(f©Ī)š╣�ĪŻ

ĪĪĪĪį┌2024─Ļ8į┬Ż¼TOP30╝»ųą╩ĮķLūŌ╣½įóŲ¾śI(y©©)└█ėŗķ_śI(y©©)Ę┐į┤┴┐╠ß╔²ų┴119.5╚fķg��Ż¼╚ļ░±ķTÖæ╠ß╔²ų┴13659ķg��ĪŻ═¼Ģr�Ż¼└█ėŗ╣▄└ĒĘ┐į┤┴┐▀_(d©ó)175.3╚fķgŻ¼▌^7į┬į÷╝ė3╚fķg����ĪŻ▀@▒Ē├„╩ął÷š²į┌ų▓Į│╔╩ņŻ¼Ų¾śI(y©©)ęÄ(gu©®)─Żę▓į┌▓╗öÓöU(ku©░)┤¾�����ĪŻ

ĪĪĪĪ┤╦═Ō�Ż¼ļSų°Z╩└┤·▀M(j©¼n)╚ļä┌äė╩ął÷Ż¼─Ļ▌p╚╦│╔×ķķLūŌ╣½įó╩ął÷Ą─ų„┴”ūĪæ¶╚║¾w��Ż¼╦¹éāī”╔ńģ^(q©▒)Łh(hu©ón)Š│Ą─ę¬Ū¾Ė³Ė▀����Ż¼Ė³āAŽ“ė┌▀xō±ų¬├¹ŲĘ┼Ų║═Š▀ėąĀI▀\ęÄ(gu©®)─ŻĄ─ŅI(l©½ng)Ž╚Ų¾śI(y©©)ĪŻ▀@īó═ŲäėąąśI(y©©)š¹║Ž���Ż¼╠ßĖ▀ąąśI(y©©)╝»ųąČ╚�ĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼ųąć°ķLūŌ╣½įó╩ął÷į┌š■▓▀ų¦│ų║═╩ął÷ąĶŪ¾Ą─ļpųž“ī(q©▒)äėŽ┬�Ż¼š²ų▓Įū▀Ž“│╔╩ņ║═ęÄ(gu©®)ĘČ╗»Ż¼╩ął÷ĮY(ji©”)śŗ(g©░u)║═Ų¾śI(y©©)ęÄ(gu©®)─Żę▓į┌▓╗öÓā×(y©Łu)╗»║═öU(ku©░)┤¾���ĪŻ

ĪĪĪĪ╚²����ĪóķLūŌ╣½įó╩ął÷▀M(j©¼n)╚ļĢrÖC(j©®)Ęų╬÷

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°ķLūŌ╣½įó╩ął÷╔ŅČ╚š{(di©żo)čą╝░═Č┘Yæ(zh©żn)┬į蹊┐ł¾ĖµĪĘųĖ│÷�Ż¼ķLūŌ╣½įóąąśI(y©©)─┐Ū░╠Äė┌│╔ķLŲ┌Ū░Ų┌Ż¼░l(f©Ī)š╣╦┘Č╚║▄┐ņ�����Ż¼─┐Ū░Ė„╩ął÷ģó┼cš▀Š∙╠Äė┌├■╦„Ą─ļAČ╬�Ż¼į┌ųąčļ║═ĄžĘĮš■▓▀═Ųäė║═╩ął÷ąĶŪ¾Ą─ļp▌å“ī(q©▒)äėŽ┬Ż¼╬┤üĒ╩ął÷Øō┴”║▄┤¾����Ż¼│╩¼F(xi©żn)ę╗Ų¼╦{(l©ón)║ŻŻ¼Ūę─┐Ū░ąąśI(y©©)ā╚(n©©i)╔ą╬┤ą╬│╔ĘĆ(w©¦n)Č©Ą─ĖéĀÄĖ±Šų���Ż¼ą┬▀M(j©¼n)╚ļš▀┐╔┐ņ╦┘Ūą╚ļ╩ął÷�����Ż¼ųØu╠Į╦„│÷▀m║Žūį╔Ē░l(f©Ī)š╣Ą─╔╠śI(y©©)─Ż╩Į����Ż¼ę“┤╦─┐Ū░š²╩ŪŲ¾śI(y©©)═Č┘Y▓╝ŠųūŅ╝čĢrÖC(j©®)�ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═Č«a(ch©Żn)śI(y©©)╔·├³ų▄Ų┌╩ŠęŌłD--ķLūŌ╣½įóąąśI(y©©)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪłD▒ĒŻ║ć°ā╚(n©©i)ķLūŌ╣½įó╩ął÷▀M(j©¼n)╚ļĢrÖC(j©®)Ęų╬÷

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪ╦─Īóųąć°╝»ųą╩ĮķLūŌ╣½įó╩ął÷Ą─ų„ę¬┌ģä▌╚ńŽ┬Ż║

ĪĪĪĪ▀Bµi╣½įóĄ─ØB═Ė┬╩╠ßĖ▀��ĪŻį┌2018─ĻęįŪ░����Ż¼ųąć°╝»ųą╩ĮķLūŌ╣½įó╩ął÷Ą─ų„ę¬ģó┼cš▀×ķąĪęÄ(gu©®)─ŻĄ─ĘŪ▀Bµi▀\ĀI╔╠ĪŻ╚╗Č°�Ż¼į┌▀^╚źöĄ(sh©┤)─ĻŻ¼Ė³┤¾ęÄ(gu©®)─ŻĄ─┐ń│Ū╩ą▀Bµi╣½įóų▓Įė┐¼F(xi©żn)�ĪŻ▒M╣▄į÷ķLčĖ╦┘Ż¼Ą½░┤į┌ĀI╣½įóöĄ(sh©┤)┴┐ėŗ����Ż¼2022─Ļ▀Bµi╣½įóāHš╝ųąć°╝»ųą╩ĮķLūŌ╣½įóĄ─34.2%ĪŻŅA(y©┤)ėŗ▀Bµi╣½įóĄ─ØB═Ė┬╩ĄĮ2027─Ļīó╠ßĖ▀ų┴51.9%��ĪŻ

ĪĪĪĪ─Ļ▌pę╗┤·ī”ā×(y©Łu)┘|(zh©¼)Ę■äš(w©┤)Ą─ąĶŪ¾�����ĪŻļSų°Ū¦ņ¹ę╗┤·╝░Z╩└┤·▀M(j©¼n)╚ļä┌äė┴”╩ął÷Ż¼─Ļ▌pę╗┤·│╔×ķķLūŌ╣½įó╩ął÷Ą─ų„┴”ūĪæ¶╚║����ĪŻ▓╗═¼ė┌╔Žę╗▌ģŻ¼Ū¦ņ¹ę╗┤·ūĘŪ¾Ė³║├Ą─╔·╗ŅŚl╝■║═╔ńģ^(q©▒)Łh(hu©ón)Š│���Ż¼Ė³įĖęŌ×ķā×(y©Łu)┘|(zh©¼)╣½įó║═▒ŃĮ▌Ę■äš(w©┤)ų¦ĖČŅ~═Ō┘Mė├�����Ż¼Č°▀@╣─äŅ╝»ųą╩ĮķLūŌ╣½įó▀\ĀI╔╠╠ßĖ▀╣½įó┘|(zh©¼)┴┐�Ż¼ęį╬³ę²─Ļ▌pę╗┤·����ĪŻĮ³─ĻüĒŻ¼╝»ųą╩ĮķLūŌ╣½įó╩ął÷│╩¼F(xi©żn)│÷×ķūĪæ¶╠ß╣®Ą─Ę■äš(w©┤)ĘČć·═ž┤¾Ą─┌ģä▌����Ż¼║Ł╔w╗∙▒ŠĄ─Ę■äš(w©┤)ĄĮČÓį¬╗»Ą─į÷ųĄĘ■äš(w©┤)ĪŻŅI(l©½ng)Ž╚Ą─╝»ųą╩ĮķLūŌ╣½įó▀\ĀI╔╠ę╗ų▒ĘeśO═žš╣ŲõĘ■äš(w©┤)ĘČć·��Ż¼ė╚Ųõ╩Ū═Ų│÷ą┬śI(y©©)äš(w©┤)���Ż¼└²╚ńąĪģ^(q©▒)┴Ń╩█����ĪóšąŲĖĘ■äš(w©┤)�ĪóīÖ╬’ūo(h©┤)└Ē╝░Ų¹▄ćūŌ┘UĘ■äš(w©┤)Ż¼ęįØMūŃūĪæ¶▓╗öÓūā╗»Ą─ąĶŪ¾�����ĪŻ

ĪĪĪĪ╦{(l©ón)ŅI(l©½ng)╚╦åTī”║Ž▀mŠė╦∙Ą─ąĶŪ¾▓╗öÓį÷ķL��ĪŻųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°ķLūŌ╣½įó╩ął÷╔ŅČ╚š{(di©żo)čą╝░═Č┘Yæ(zh©żn)┬į蹊┐ł¾ĖµĪĘųĖ│÷�Ż¼▀^╚ź╩«─Ļ└’Ż¼ųąć°│¼ę╗ŠĆ│Ū╩ąĄ─Įø(j©®ng)Ø·(j©¼)┐ņ╦┘į÷ķLć└(y©ón)ųžŽ¹║─┴╦▒ŠĄžĄ─ä┌╣ż���ĪŻįōĄ╚│Ū╩ąĄ─ä┌äė├▄╝»ą═«a(ch©Żn)śI(y©©)▒žĒÜę└┘ćūįČ■╚²ŠĆ│Ū╩ą╗“▐r(n©«ng)┤ÕĄžģ^(q©▒)┴„╚ļĄ─═ŌüĒäš(w©┤)╣ż╚╦åT���ĪŻķLŲ┌ęįüĒŻ¼▀m║Ž╦{(l©ón)ŅI(l©½ng)╚╦åTĄ─Šė╦∙╣®æ¬(y©®ng)ę╗ų▒Č╠╚▒���ĪŻ╝»ųą╩ĮķLūŌ╣½įó×ķ═ŌüĒ╦{(l©ón)ŅI(l©½ng)╚╦åT╠ß╣®ŪÕØŹ����Īó░▓╚½╝░┐╔ØMūŃŲõ╚š│Ż╔·╗ŅąĶŪ¾Ą─ā×(y©Łu)┘|(zh©¼)ūĪ╠ÄŚl╝■ĪŻę“┤╦�Ż¼ŅA(y©┤)ėŗ╩ął÷╔Žīó╠ß╣®Ė³ČÓ├µŽ“╦{(l©ón)ŅI(l©½ng)╚╦åTĄ─╝»ųą╩ĮķLūŌ╣½įóĪŻ

ĪĪĪĪĖ³ČÓš■Ė«š■▓▀Ą─ų¦│ų����ĪŻė╔ė┌ūĪĘ┐ąĶŪ¾▓╗öÓį÷╝ėŻ¼╝»ųą╩ĮķLūŌ╣½įó▀\ĀI╔╠ĘeśOćLįćĮŌøQūĪĘ┐Č╠╚▒å¢Ņ}��Ż¼ė╚Ųõ╩Ū└¹ė├Ą═ą¦ė├╗“ķeų├╬’śI(y©©)����ĪŻš■Ė«Į³Äū─Ļ│÷┼_┴╦ŠC║Žš{(di©żo)┐žš■▓▀Ż¼╣─äŅ╝»ųą╩ĮķLūŌ╣½įóĄ─░l(f©Ī)š╣���ĪŻŅA(y©┤)ėŗć°╝ę║═ĄžĘĮš■Ė«īó│÷┼_Ė³ČÓ└¹║├š■▓▀�����Ż¼ų¦│ų╝»ųą╩ĮķLūŌ╣½įó╩ął÷Ą─ķLŲ┌░l(f©Ī)š╣��ĪŻ

ĪĪĪĪöĄ(sh©┤)ūų╗»▀\ĀI�ĪŻļSų°┐Ų╝╝Ą─┐ņ╦┘░l(f©Ī)š╣���Ż¼┐Ų╝╝╚ńĮ±ęčØB═ĖĄĮ╬ęéā?n©©i)š│Ż╔·╗ŅĄ─Ė„éĆĘĮ├µ�����ĪŻAI�����Īó┤¾öĄ(sh©┤)ō■(j©┤)��Īó╬’┬ō(li©ón)ŠW(w©Żng)Ą╚╝╝ąg(sh©┤)ęčÅVĘ║æ¬(y©®ng)ė├ė┌╝»ųą╩ĮķLūŌ╣½įóĄ─╣▄└Ē╝░▀\ĀI���ĪŻļSų°š¹¾w╩ął÷ęÄ(gu©®)─Ż▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾Ż¼ŅA(y©┤)ėŗįōĄ╚╝╝ąg(sh©┤)īóį┌╝»ųą╩ĮķLūŌ╣½įó╩ął÷░l(f©Ī)ō]Ė³┤¾Ą─ū„ė├��ĪŻ

ĪĪĪĪąąśI(y©©)š¹║Ž╝ė╦┘��ĪŻųąć°Ą─╝»ųą╩ĮķLūŌ╣½įó╩ął÷Ė▀Č╚Ęų╔ó����ĪŻļSų°ŅI(l©½ng)Ž╚ģó┼cš▀═©▀^▓ó┘ÅöU(ku©░)┤¾Įø(j©®ng)ĀIęÄ(gu©®)─ŻŻ¼╝»ųą╩ĮķLūŌ╣½įó╩ął÷ąąśI(y©©)š¹║Ž┌ģä▌īó│ų└m(x©┤)��ĪŻŅA(y©┤)ėŗ╬┤üĒįō╩ął÷Ą─ŅI(l©½ng)Ž╚ģó┼cš▀īóĮĶų·ŲĘ┼Ųų¬├¹Č╚��Īó╠ß╣®ČÓśė╗»Ę■äš(w©┤)Ą──▄┴”╝░Ųõū┐įĮĄ─▀\ĀIą¦┬╩▓╗öÓš¹║Ž╩ął÷�����ĪŻ┐═æ¶×ķūĘŪ¾┐╔┐┐�����Īó░▓╚½╝░╩µ▀mĄ─╔·╗Ņ¾w“×���Ż¼āAŽ“▀xō±ōĒėąų¬├¹ŲĘ┼Ų╝░Š▀ĀI▀\ęÄ(gu©®)─ŻĄ─ŅI(l©½ng)Ž╚Ų¾śI(y©©)�ĪŻę“┤╦����Ż¼ųąąĪą═Ą─ģó┼cš▀┐╔─▄ĘeśO┼cų¬├¹╝»ųą╩ĮķLūŌ╣½įóĀI▀\╔╠Į©┴ó╗’░ķĻP(gu©Īn)ŽĄŻ¼ęį½@Ą├Ė³┤¾Ą─┐═┴„┴┐��Ż¼╠ßĖ▀│÷ūŌ┬╩╗“╩š╚ĪĖ³Ė▀Ą─ūŌĮ�����Ż¼▀@īóėąų·ė┌╝ė╦┘ąąśI(y©©)š¹║Ž╝░╠ßĖ▀ąąśI(y©©)╝»ųąČ╚���ĪŻ

ųą═ČŅÖå¢

ųą═ČŅÖå¢