ĪĪĪĪ1.1ĪĪųą═ČŅÖå¢ī”2024-2028─Ļųąć°Į╚┌ūŌ┘UąąśI(y©©)ŅA(y©┤)£yĘų╬÷

ĪĪĪĪ1.1.1ĪĪ2024-2028─Ļųąć°Į╚┌ūŌ┘UąąśI(y©©)ė░Ēæę“╦žĘų╬÷

ĪĪĪĪę╗Īóėą└¹ę“╦ž

ĪĪĪ����ĪŻ©ę╗Ż®ć°╝ęš■▓▀ų¦│ų

ĪĪĪĪ2023─Ļ6į┬28╚šŻ¼ųąć°╚╦├±ŃyąąžøÄ┼š■▓▀╬»åTĢ■2023─ĻĄ┌Č■╝ŠČ╚Ż©┐éĄ┌101┤╬Ż®└²Ģ■į┌▒▒Š®š┘ķ_���ĪŻĢ■ūh╠ß│÷ę¬ę“│Ū╩®▓▀ų¦│ųäéąį║═Ė─╔ŲąįūĪĘ┐ąĶŪ¾��Ż¼į·īŹū÷║├▒ŻĮ╗śŪ�����Īó▒Ż├±╔·����Īó▒ŻĘĆ(w©¦n)Č©Ė„ĒŚ╣żū„Ż¼┤┘▀MĘ┐Ąž«a(ch©Żn)╩ął÷ŲĮĘĆ(w©¦n)ĮĪ┐Ą░l(f©Ī)š╣�Ż¼╝ė┐ņ═Ļ╔ŲūĪĘ┐ūŌ┘UĮ╚┌š■▓▀¾wŽĄŻ¼═ŲäėĮ©┴óĘ┐Ąž«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ą┬─Ż╩Į���ĪŻę²ī¦(d©Żo)ŲĮ┼_Ų¾śI(y©©)Į╚┌śI(y©©)äš(w©┤)ęÄ(gu©®)ĘČĮĪ┐Ą░l(f©Ī)š╣�Ż¼╠ß╔²ŲĮ┼_Ų¾śI(y©©)Į╚┌╗Ņäė│ŻæB(t©żi)╗»▒O(ji©Īn)╣▄╦«ŲĮ�����ĪŻ═Ų▀MĮ╚┌Ė▀╦«ŲĮļpŽ“ķ_Ę┼��Ż¼╠ßĖ▀ķ_Ę┼Śl╝■Ž┬Įø(j©®ng)Ø·Į╚┌╣▄└Ē─▄┴”║═Ę└┐ž’L(f©źng)ļU─▄┴”����ĪŻ

ĪĪĪĪ2023─Ļ10į┬11╚šŻ¼ć°äš(w©┤)į║░l(f©Ī)▓╝ĪČć°äš(w©┤)į║ĻP(gu©Īn)ė┌═Ų▀MŲš╗▌Į╚┌Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ą─īŹ╩®ęŌęŖĪĘ�����Ż¼ĪČęŌęŖĪĘ╠ß│÷Ż¼ų¦│ųĮ╚┌ūŌ┘U��Īó╚┌┘YūŌ┘U╣½╦Šų·┴”ąĪ╬óŲ¾śI(y©©)�Īó╔µ▐r(n©«ng)Ų¾śI(y©©)▒P╗ŅįO(sh©©)éõ┘Y«a(ch©Żn)Ż¼═ŲäėīŹ¼F(xi©żn)äō(chu©żng)ą┬╔²╝ē����ĪŻę²ī¦(d©Żo)╔╠śI(y©©)▒Ż└Ē╣½╦ŠĪóĄõ«ö(d©Īng)ąąĄ╚ĄžĘĮĮ╚┌ĮM┐ŚīŻūóų„śI(y©©)����Ż¼Ė³║├Ę■äš(w©┤)Ųš╗▌Į╚┌ųž³cŅI(l©½ng)ė“ĪŻ

ĪĪĪĪ2023─Ļ10į┬27╚š�Ż¼ć°╝ęĮ╚┌▒O(ji©Īn)ČĮ╣▄└Ē┐éŠų░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌┤┘▀MĮ╚┌ūŌ┘U╣½╦ŠęÄ(gu©®)ĘČĮø(j©®ng)ĀI║═║ŽęÄ(gu©®)╣▄└ĒĄ─═©ų¬ĪĘ���Ż¼ĪČ═©ų¬ĪĘ╠ß│÷�Ż¼▀Mę╗▓Į═Ļ╔ŲĮ╚┌ūŌ┘U╣½╦Š▒O(ji©Īn)╣▄ųŲČ╚��Ż¼╔Ņ╗»ī”ąąśI(y©©)░l(f©Ī)š╣Ą─ęÄ(gu©®)┬╔ąįšJūR�Ż¼═ŲäėĮ╚┌ūŌ┘UąąśI(y©©)Å─Ę■äš(w©┤)Įø(j©®ng)Ø·╔ńĢ■Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ż¼×ķīŹ¾wĮø(j©®ng)Ø·╠ß╣®╠ž╔½╗»Į╚┌Ę■äš(w©┤)����Ż¼╝ėÅŖĮ╚┌▒O(ji©Īn)╣▄�Īó┤┘▀MĮ╚┌ūŌ┘U╣½╦ŠęÄ(gu©®)ĘČĮø(j©®ng)ĀI║═║ŽęÄ(gu©®)╣▄└Ē���ĪŻ

ĪĪĪĪ2024─Ļ1į┬5╚š�Ż¼ųąć°╚╦├±Ńyąą����Īóć°╝ęĮ╚┌▒O(ji©Īn)ČĮ╣▄└Ē┐éŠų┬ō(li©ón)║Ž░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌Į╚┌ų¦│ųūĪĘ┐ūŌ┘U╩ął÷░l(f©Ī)š╣Ą─ęŌęŖĪĘŻ¼ĪČęŌęŖĪĘūį2024─Ļ2į┬5╚šŲ╩®ąą��Ī���ŻĪČęŌęŖĪĘ╠ß│÷��Ż¼ę¬ų¦│ų╝ė┐ņĮ©┴óČÓų„¾w╣®Įo�����ĪóČÓŪ■Ą└▒ŻšŽ�ĪóūŌ┘Å▓ó┼eĄ─ūĪĘ┐ųŲČ╚�Ż¼┼Óė²║═░l(f©Ī)š╣ūĪĘ┐ūŌ┘U╩ął÷Ż¼┤┘▀MĘ┐Ąž«a(ch©Żn)╩ął÷ŲĮĘĆ(w©¦n)ĮĪ┐Ą░l(f©Ī)š╣����ĪŻ

ĪĪĪ����ĪŻ©Č■Ż®Į╚┌┐Ų╝╝┘x─▄Į╚┌ūŌ┘UąąśI(y©©)öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═

ĪĪĪĪ┐Ų╝╝┼cĮ╚┌ęčīŹ¼F(xi©żn)╔ŅČ╚╚┌║Ž���Ż¼Į╚┌ūŌ┘UąąśI(y©©)Ą─▐D(zhu©Żn)ą═ļx▓╗ķ_┐Ų╝╝Ą─ų¦ō╬�����ĪŻę¬į┌śI(y©©)äš(w©┤)ķ_š╣����Īó’L(f©źng)ļU┐žųŲ�Īó┘Y«a(ch©Żn)╣▄└ĒĄ╚ĻP(gu©Īn)µIŁh(hu©ón)╣Ø(ji©”)īŹ¼F(xi©żn)öĄ(sh©┤)ūų╗»Ż¼śŗ(g©░u)Į©ŠĆ╔ŽĮ╚┌ūŌ┘Uæ¬(y©®ng)ė├ł÷Š░����ĪŻ└¹ė├Į╚┌┐Ų╝╝ķ_š╣ŠW(w©Żng)Įj(lu©░)ĀIõN����Ż¼═žš╣½@┐═Ū■Ą└Ż¼śŗ(g©░u)Į©ČÓīė┤╬����ĪóŠĆ╔ŽŠĆŽ┬ŽÓĮY(ji©”)║ŽĄ─ĀIõNŲĮ┼_�����ĪŻ▓╗öÓā×(y©Łu)╗»┐═æ¶╣▄└ĒŽĄĮy(t©»ng)����Ż¼╝ėÅŖ╚½Š░╠žš„Ęų╬÷�Ż¼╠ß╔²Ę■äš(w©┤)┐═æ¶─▄┴”Ż¼ØMūŃ▓╗═¼┐═æ¶▓Ņ«É╗»�����ĪóéĆąį╗»Ą─ąĶŪ¾��ĪŻ│õĘų└¹ė├┤¾öĄ(sh©┤)ō■(j©┤)����Īó’L(f©źng)┐ž─Żą═╦ŃĘ©Ż¼£╩┤_ī”┐═æ¶▀Mąą’L(f©źng)ļU«ŗŽ±���Ż¼╠ß╔²’L(f©źng)ļUĘ└┐ž─▄┴”����ĪŻĮĶų·▀h│╠▒O(ji©Īn)┐ž╝╝ąg(sh©┤)Ż¼īŹ¼F(xi©żn)┘Y«a(ch©Żn)Ą─į┌ŠĆ╣▄└Ē┼cīŹĄž╣▄└ĒėąÖCĮY(ji©”)║Ž��ĪŻ╝ėÅŖ┼cČÓéĆŲĮ┼_öĄ(sh©┤)ō■(j©┤)Ą─╗ź═©┼cš¹║Ž�����Ż¼śŗ(g©░u)Į©ūŌ┘U╬’┴„▐D(zhu©Żn)╔·æB(t©żi)ŽĄĮy(t©»ng)���Ż¼┤_▒ŻūŌ┘U╬’─▄ē“ęį║Ž└ĒĄ─╩ął÷ārĖ±čĖ╦┘ūā¼F(xi©żn)�ĪŻ

ĪĪĪ����ĪŻ©╚²Ż®Į╚┌ūŌ┘UęįūŌ┘U«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)ĘeśOģó┼c«a(ch©Żn)śI(y©©)µ£╣®æ¬(y©®ng)µ£┘Yį┤┼õų├

ĪĪĪĪ┼cŃyąąą┼┘J«a(ch©Żn)ŲĘŽÓ▒╚Ż¼Į╚┌ūŌ┘U─▄ē“Ė³╝ė╔ŅČ╚ĄžŪČ╚ļ«a(ch©Żn)śI(y©©)µ£����Ż¼×ķ┘Yį┤┼õų├╠ß╣®Ė³īŻśI(y©©)Ė▀ą¦Ą─ų¦ō╬▒ŻšŽĪŻį┌╠ßĖ▀«a(ch©Żn)śI(y©©)µ£╣®æ¬(y©®ng)µ£ĘĆ(w©¦n)Č©ąį║═ć°ļHĖéĀÄ┴”�Ż¼ā×(y©Łu)╗»ć°ā╚(n©©i)«a(ch©Żn)śI(y©©)µ£▓╝ŠųĘĮ├µŻ¼Į╚┌ūŌ┘U╣½╦Š┤¾ėąū„×ķ�����ĪŻę╗ĘĮ├µ���Ż¼┐╔ęįį┌Ęe└█Įø(j©®ng)“×���Īó▀_│╔ęÄ(gu©®)─ŻĪóą╬│╔ā×(y©Łu)ä▌║¾�����Ż¼═©▀^ģó┼cć°ļHęÄ(gu©®)ätųŲČ©��ĪóĀÄ╚Īć°ļHįÆšZÖÓ(qu©ón)�����Ż¼┤┘▀M«a(ch©Żn)śI(y©©)║═┘Yį┤įO(sh©©)╩®ī¦(d©Żo)╚ļ����Ż¼Ä¦äėŽÓæ¬(y©®ng)Ą─«a(ch©Żn)śI(y©©)ĪóĘ■äš(w©┤)╔╠��Īó╝╝ąg(sh©┤)┼õ╠ūīŹ¼F(xi©żn)ėąą“┴„äė���Ż¼×ķĮ╚┌ūŌ┘U─╦ų┴īŹ¾w«a(ch©Żn)śI(y©©)Ą─╔·æB(t©żi)ĮĪ╚½═Ļ╔Ų┤“įņīŻśI(y©©)Ą─▄øīŹ┴”���ĪŻ┴Ēę╗ĘĮ├µ���Ż¼┐╔ęįģó┼c«a(ch©Żn)─▄║Žū„Ż¼═Ųäė╝╝ąg(sh©┤)╔²╝ē����ĪŻĮ³─ĻüĒŻ¼ųąć°Ė▀Č╦čbéõųŲįņśI(y©©)Ą─┼Ņ▓¬░l(f©Ī)š╣�Ż¼╝╚Ą├ęµė┌Ž╚▀MųŲįņ╝╝ąg(sh©┤)Ą─▓╗öÓ│╔╩ņ═Ļ╔ŲŻ¼ę▓ļx▓╗ķ_ć°ā╚(n©©i)Į╚┌ūŌ┘UąąśI(y©©)Ą─┼Ņ▓¬░l(f©Ī)š╣����ĪŻ└²╚ńŻ¼Į╚┌ūŌ┘U╣½╦Š═©▀^ĘeśOų·┴”├±ūÕĖ▀Č╦┤¼▓░ųŲįņśI(y©©)░l(f©Ī)š╣�����Ż¼Į©įO(sh©©)“ć°ų«ųžŲ„”��Ż¼×ķ“ć°žøć°▀\”����Īó“ć°▌åć°įņ”╠ß╣®ūŌ┘UĮŌøQĘĮ░ĖĪŻ

ĪĪĪ����ĪŻ©╦─Ż®ČÓ┤ļ▓ó┼ež×ÅžŲš╗▌Į╚┌░l(f©Ī)š╣└Ē─Ņ

ĪĪĪĪūŌ┘U«a(ch©Żn)ŲĘū„×ķÅS╔╠�����ĪóĮø(j©®ng)õN╔╠║═ĮKČ╦ė├æ¶Ą─▀BĮė╝~ĦŻ¼│õĘų░l(f©Ī)ō]Ųš╗▌Į╚┌╠ž╔½�Ż¼─▄ē“ėąą¦öU┤¾õN╩█Ż¼╠ßĖ▀«a(ch©Żn)ŲĘĖ▓╔w├µ║═čė╔ņČ╚���Ż¼ėąą¦īŹ¼F(xi©żn)ČÓĘĮ╣▓┌A��ĪŻĮ³─ĻüĒ����Ż¼Ė„Į╚┌ūŌ┘U╣½╦Š▓╗öÓ═Ų│÷Š▀ėąīŻśI(y©©)╗»╠žš„Ą─“ąĪ╬ó”���Īó“╚²▐r(n©«ng)”Ą╚Ųš╗▌ąįūŌ┘U«a(ch©Żn)ŲĘ�Ż¼╠žäe╩Ū╣ż│╠ÖCąĄ����Īó╔╠ė├▄ćĪó│╦ė├▄ć�Īóėŗ╦ŃÖCĪóąĪą═╔·«a(ch©Żn)įO(sh©©)éõ����Īó▐r(n©«ng)ÖCŠ▀Ą╚įO(sh©©)éõūŌ┘UśI(y©©)äš(w©┤)���Ż¼žSĖ╗┴╦├µŽ“ąĪ╬óŲ¾śI(y©©)ĪóéĆ¾wĮø(j©®ng)ĀIš▀║═▐r(n©«ng)æ¶Ą─Į╚┌Ę■äš(w©┤)ā╚(n©©i)║Ł��Ż¼ėąą¦┤“═©╔·«a(ch©Żn)��Īó┴„═©║═Ž¹┘MĖ„Łh(hu©ón)╣Ø(ji©”)�Ż¼Å─Č°Ė³║├Ąž┬─ąą╔ńĢ■ž¤(z©”)╚╬Ż¼║±ų▓░l(f©Ī)š╣═┴╚└�����ĪŻ

ĪĪĪĪČ■�����Īó▓╗└¹ę“╦ž

ĪĪĪ�����ĪŻ©ę╗Ż®Į╚┌ūŌ┘Uį┌Ę■äš(w©┤)ųąąĪ╬óŲ¾śI(y©©)Ą─▀^│╠ųą├µ┼R└¦ļy

ĪĪĪĪę╗╩ŪĮ╚┌ūŌ┘UĄ─╚┌┘YĘĮ╩Į╔ą╬┤▒╗┤¾ČÓöĄ(sh©┤)ųąąĪ╬óŲ¾śI(y©©)ų„╦∙Įė╩▄���Ż¼Ųõ╚┌┘Yė^─Ņ╚įČÓ═Ż┴¶į┌Ńyąą┘J┐Ņ║═├±ķgĮĶ┘J╔Ž�Ż╗Č■╩ŪūŌ┘U«a(ch©Żn)ŲĘå╬ę╗╗»å¢Ņ}▌^×ķ═╗│÷Ż¼ūŌ┘UśI(y©©)äš(w©┤)ęį╩█║¾╗žūŌ×ķų„����Īóų▒ĮėūŌ┘U×ķ▌oŻ¼śI(y©©)äš(w©┤)═¼┘|(zh©¼)╗»ć└ųž��Ż╗╚²╩ŪūŌ┘UśI(y©©)äš(w©┤)ų„ę¬╝»ųąį┌’wÖC�����Īó┤¼▓░����ĪóĮ╗═©▀\▌ö?sh©┤)╚┤¾ą═įO(sh©©)éõ�����Ż¼ī”ųąąĪ╬óŲ¾śI(y©©)Ą─įO(sh©©)éõūŌ┘U▌^╔┘�����Ż¼«a(ch©Żn)ŲĘę▓╚▒Ę”äō(chu©żng)ą┬����Ż╗╦─╩ŪĮ╚┌ūŌ┘U╣½╦Š┘YĮüĒį┤Ū■Ą└▌^×ķ¬MšŁ���Ż¼ų„ę¬ęįŃyąąČ╠Ų┌═¼śI(y©©)ĮĶ┐Ņ×ķų„Ż¼į┌╝ė┤¾Į╚┌ūŌ┘U╣½╦Š┴„äėąį’L(f©źng)ļUĄ─═¼Ģr��Ż¼ę▓ųŲ╝s┴╦ŲõŽ“ųąąĪ╬óŲ¾śI(y©©)╠ß╣®Ė³║├Ą─Ę■äš(w©┤)���Ż╗╬Õ╩Ūļm╚╗Į³─ĻüĒĮ╚┌ūŌ┘UąąśI(y©©)░l(f©Ī)š╣Łh(hu©ón)Š│ėąę╗Č©Ą─╠ß╔²���Ż¼Ą½┼c░l(f©Ī)▀_ć°╝ęŽÓ▒╚Ż¼į┌ąąśI(y©©)┴óĘ©║═ČÉ╩šā×(y©Łu)╗▌Ą╚ĘĮ├µ╚įėąę╗Č©Ą─▓ŅŠÓ�����Ż¼▀@ę▓│╔×ķųŲ╝sĮ╚┌ūŌ┘UąąśI(y©©)ų¦│ųųąąĪ╬óŲ¾śI(y©©)░l(f©Ī)š╣Ą─šŽĄK��ĪŻ

ĪĪĪ��ĪŻ©Č■Ż®ķLŲ┌╚┌┘Y╣żŠ▀╚▒Ę”��Ż¼ī¦(d©Żo)ų┬┘Y«a(ch©Żn)žōé∙Ų┌Ž▐Õe┼õ╚š┌ģć└ųž

ĪĪĪĪŲ┌Ž▐Õe┼õį÷╝ė┴╦┴„äėąį’L(f©źng)ļU╣▄└ĒĄ─ļyČ╚�����ĪŻ│²╣╔¢|│÷┘Y═ŌŻ¼Į╚┌ūŌ┘U╣½╦Šų„ę¬ę└┐┐Į╚┌ÖCśŗ(g©░u)┘J┐Ņ���Īó═¼śI(y©©)▓ĮĶ�����Īó░l(f©Ī)ąąABS�Īó░l(f©Ī)ąąĮ╚┌é∙╚»����Īó▒Ż└ĒĄ╚ĘĮ╩Į╚┌┘Y����Ż¼žōé∙Č╦═∙═∙ęįČ╠Ų┌ĪóĄ═│╔▒ŠĄ─═¼śI(y©©)ĮĶ┐Ņ×ķų„�����Ż¼ąąśI(y©©)╚┌┘YėÓŅ~š╝▒╚│¼65%ęį╔Ž�����ĪŻ┼cų«ŽÓī”�����Ż¼Į╚┌ūŌ┘U╣½╦ŠĄ─┘Y«a(ch©Żn)Č╦ų„ę¬╩ŪųąķLŲ┌┘Y«a(ch©Żn)Ż¼┤µį┌▌^Ė▀│╠Č╚Ą─Ų┌Ž▐Õe┼õ�����ĪŻļm╚╗į┌š²│ŻŪķørŽ┬─▄īŹ¼F(xi©żn)└¹ØÖūŅ┤¾╗»�����Ż¼Ą½┴„äėąį╣▄└ĒļyČ╚▌^┤¾��Ż¼╗“?q©▒)¦ų┬ļAČ╬ąį│╔▒ŠĄ╣Æņ����ĪŻ

ĪĪĪĪŻ©╚²Ż®ūŌ┘U╬’’L(f©źng)ļU▓╗öÓ▓©äė�Ż¼┼ąöÓļyČ╚╔Ž╔²

ĪĪĪĪŠ═Į╚┌ūŌ┘U╣½╦ŠČ°čįŻ¼ūŌ┘U╬’’L(f©źng)ļU╠¶æ(zh©żn)╝»ųą¾w¼F(xi©żn)į┌╚²éĆĘĮ├µŻ║ę╗╩ŪūŌ┘U╬’Ą─ŅÉą═ęč╔µ╝░īŹ¾wĮø(j©®ng)Ø·Ą─Ė„éĆĘĮ├µ�Ż¼Ą½ė╔ė┌║▄ČÓäė«a(ch©Żn)ūŌ┘U╬’Ą─ĄŪėø║═╣½╩ŠųŲČ╚▓╗═Ļ╔ŲŻ¼Å─Č°ī”║ŽęÄ(gu©®)ūŌ┘U╬’Ą─ūRäe▀x╚Ī����ĪóÖÓ(qu©ón)ī┘┤_šJĪóĮ╗ęūārĖ±šJČ©Ą╚Č╝╠ß│÷┴╦Ė³Ė▀ę¬Ū¾�����ĪŻČ■╩ŪūŌ┘UŲ┌ā╚(n©©i)═Ō▓┐Łh(hu©ón)Š│Īó╩ął÷ūā╗»�ĪóąąśI(y©©)š■▓▀ĪóąąśI(y©©)ĖéĀÄĖ±ŠųĄ╚�Ż¼Č╝īóī”ūŌ┘U╬’Ą─ārųĄšJȩĦüĒ▌^┤¾Ą─▓╗┤_Č©ąįŻ¼Å─Č°ī”ūŌ┘U╬’Ą─’L(f©źng)ļUŠÅßī─▄┴”║═╩š╗ž╠Äų├ĦüĒ▌^┤¾ė░Ēæ�����ĪŻ╚²╩Ūė╔ė┌Į╚┌ūŌ┘UĄ─ūŌ┘U╬’īŻśI(y©©)╗»│╠Č╚▌^Ė▀���Ż¼Į╚┌ūŌ┘U╣½╦Šī”ūŌ┘U╬’Ą─šJūR│╠Č╚║═╠Äų├─▄┴”├„’@╚§ė┌│ąūŌŲ¾śI(y©©)�Ż¼ļSų°╩ął÷ūŌ┘UØB═Ė┬╩Ą─▓╗öÓ╠ßĖ▀�Ż¼ūŌ┘U╬’’L(f©źng)ļUĄ─ūRäe║═Ę└ĘČē║┴”╚šęµ╝»ųąĄĮĮ╚┌ūŌ┘U╣½╦Š╔Ē╔Ž��ĪŻ

ĪĪĪ��ĪŻ©╦─Ż®Į╚┌ūŌ┘U╣½╦Š▐D(zhu©Żn)ą═ļy����Īó┘YĮąĶŪ¾┤¾

ĪĪĪĪĮ³─ĻüĒŻ¼╩▄║Ļė^Įø(j©®ng)Ø·▓©äė��Īó╣®Įoé╚(c©©)ĮY(ji©”)śŗ(g©░u)ąįĖ─Ė’╔Ņ╗»║═▒O(ji©Īn)╣▄š■▓▀┌ģć└Ą─ė░ĒæŻ¼Į╚┌ūŌ┘U╣½╦Šš²▀M╚ļę╗éĆĻP(gu©Īn)µIĄ─▐D(zhu©Żn)ą═Ų┌��ĪŻÅ─īŹļHŪķørüĒ┐┤�����Ż¼Į╚┌ūŌ┘U╣½╦ŠĄ─▐D(zhu©Żn)ą═ļyČ╚▒╚ŽļŽ¾Ą─ę¬┤¾--Į╚┌ūŌ┘U╣½╦Š▐D(zhu©Żn)ą═╝╚ę¬┤_▒Ż┘NĮ³īŹ╬’�Īó╚┌╚ļīŹśI(y©©)Ą─░l(f©Ī)š╣ĘĮŽ“Ż¼ėųę¬▓╗║÷ęĢūŌ┘U╬’║ŽęÄ(gu©®)╣▄└Ē��Ż¼╝░Ģr╗»ĮŌūŌ┘UśI(y©©)äš(w©┤)▐D(zhu©Żn)ą═▀^│╠ųąĄ─ą┬å¢Ņ}║═ą┬’L(f©źng)ļU��ĪŻ

ĪĪĪĪ2023─ĻęįüĒ���Ż¼éĆäeĮ╚┌ūŌ┘U╣½╦Šę“ūŌ┘UśI(y©©)äš(w©┤)“╚²▓ķ”▓╗ĄĮ╬╗��ĪóūŌ┘U╬’┤µį┌Ķ”┤├�ĪóūŌ┘U┘YĮ┴„Ž“Į¹ų╣ąįŅI(l©½ng)ė“��Īó’L(f©źng)ļUĘųŅÉ▓╗īÅ╔„��ĪóūŌ┘U┘YĮ▒╗┼▓ė├Ą╚▀`ęÄ(gu©®)å¢Ņ}╩▄ĄĮąąš■╠Ä┴P����Ż¼ĮoąąśI(y©©)į┘┤╬Ū├Ēæ┴╦Š»ńŖ���ĪŻĖ³┤¾Ą─ļy³cį┌ė┌’L(f©źng)ļUĘ└┐ž--Į╚┌ūŌ┘U╣½╦Š╝╚ę¬├µī”╚ńĮø(j©®ng)Ø·ų▄Ų┌ąį▓©äėĄ╚║Ļė^īė├µĄ─ŽĄĮy(t©»ng)ąį’L(f©źng)ļUŻ¼ėųę¬├µī”ųT╚ńĒŚ─┐╚╦åTĄ─▓┘ū„’L(f©źng)ļUĄ╚╬óė^īė├µĄ─Ė„ŅÉ’L(f©źng)ļU�ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Į╚┌ūŌ┘U╣½╦Šį┌┘YĮ╣▄└ĒĘĮ├µę▓├µ┼Rē║┴”�ĪŻČÓöĄ(sh©┤)śI(y©©)äš(w©┤)╝»ųąį┌┘YĮąĶŪ¾┤¾Ą─┤¾┘Y«a(ch©Żn)ŅÉąąśI(y©©)Ż¼Ūęų„ę¬ę└┘ćŃyąąĮĶ┐Ņ��ĪŻė╔ė┌╚┌┘YūŌ┘UśI(y©©)äš(w©┤)ųąķLŲ┌ĒŚ─┐▌^ČÓ����Ż¼┤µį┌Ų┌Ž▐Õe┼õå¢Ņ}Ż¼╣½╦Šį┌ųąķLŲ┌╚┌┘YŪ■Ą└╠Į╦„║═┴„äėąį’L(f©źng)ļU╣▄└Ē╔Ž├µ┼R╠¶æ(zh©żn)��ĪŻ═¼Ģr�Ż¼ļSų°║Ļė^Įø(j©®ng)Ø·Ą═├įĪó«a(ch©Żn)śI(y©©)ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹║═╩ął÷ą┼ė├’L(f©źng)ļUį÷╝ė��Ż¼┘Y«a(ch©Żn)┘|(zh©¼)┴┐å¢Ņ}ųØu’@¼F(xi©żn)�����Ż¼į÷╝ė┴╦’L(f©źng)ļUĘ└┐žĄ─ē║┴”�����ĪŻ

ĪĪĪĪ1.1.2ĪĪ2024-2028─Ļųąć°Į╚┌ūŌ┘UąąśI(y©©)┘Y«a(ch©Żn)ęÄ(gu©®)─ŻŅA(y©┤)£y

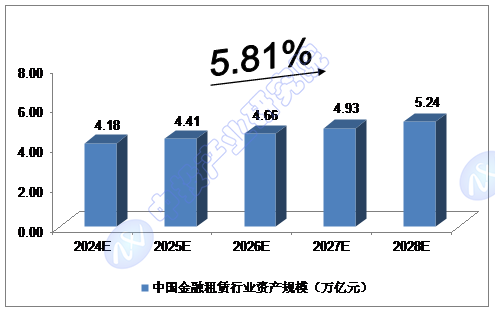

ĪĪĪĪĮžų┴2022─Ļ─®���Ż¼ųąć°Į╚┌ūŌ┘UąąśI(y©©)┐é┘Y«a(ch©Żn)×ķ3.78╚fā|į¬�Ż╗Įžų┴2023─Ļ─®�Ż¼ųąć°Į╚┌ūŌ┘UąąśI(y©©)┐é┘Y«a(ch©Żn)╝s▀_ĄĮ3.97╚fā|į¬ĪŻ

ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ�Ż¼2024─Ļ─®╬ęć°Į╚┌ūŌ┘UąąśI(y©©)┘Y«a(ch©Żn)ęÄ(gu©®)─Żīó▀_ĄĮ4.18╚fā|į¬Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩╝s×ķ5.81%�Ż¼2028─Ļ─®īó▀_ĄĮ5.24╚fā|į¬ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢ī”2024-2028─Ļųąć°Į╚┌ūŌ┘UąąśI(y©©)┘Y«a(ch©Żn)ęÄ(gu©®)─ŻŅA(y©┤)£y

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢

ųą═ČŅÖå¢